主页 > Bitpie钱包下载 > 「Bitpie」释放资本效率的途径——NFT抵押贷款协议研究

「Bitpie」释放资本效率的途径——NFT抵押贷款协议研究

如何以NFT为质押进行高效的股权融资?本文从定价机制(时间加权平均价、客户估值、流动性池估值)和交易对手方法(点对点、点对池)两个不同方面介绍了各种不同方法的优缺点,为期望掌握如何对NFT等高不确定性、低流动性资产进行定价的读者带来一个初学者入门。

在过去的一年里,大家见证了NFT行业波澜壮阔的发展趋势,但我们也了解到一个不容忽视的客观事实:当他们的资产配置越NFT,流动性就会越差。当NFT技术的快速发展产生越来越多奇怪的应用时,对NFT金融化提高资产效率的要求也越来越高。

NFT是一种低流动性的财产,很像房地产业。在传统行业中,一般以房产作为贷款的抵押物,客户可以抵押自己的资产来获得贷款。我们可以把NFT支持的贷款看作是一种房地产抵押贷款,用户可以根据这种低流动性的财产作为贷款的质押物的应用来贷出或筹集资本资产。促成这种联系的中间媒介叫做NFT质押贷款和贷款协议。在本报告中,我们将围绕这类协议重点进行科学研究,包括定价机制和根据买卖双方的不同方式。

符合抵押物要求的NFT,必须围绕其使用价值产生足够的共识,达到实际价值不易迅速消散的程度。这需要高营业额和创始人的优秀口碑,两者缺一不可。一些公认的NFT抵押品包括CryptoPunk、BAYC、MAYC、志那都红豆和Doodles,即所谓的“蓝筹”NFT系列产品。如果把这种“蓝筹”的NFT比作房子贷款中的房地产,那么它们绝对是一线城市,而最具稀缺特质的“蓝筹”NFT,则是一线城市的豪宅区。

然而,NFT是一个波动相对较大的财产,即使是“蓝筹”收藏品的意义也可能波动很大。在Otherdeed mint之前,BAYC的地板价格已经和ETH一起创下历史新高,随后下跌超过50%。NFT质押贷款协议设计中遇到的一个长期考验是:如何在不损害基础资产NFT抵押物使用价值的情况下进行界定?目前,参与者已经实施了一些不同的解决方案:

释放资本效率的途径——NFT抵押贷款协议研究

时间加权平均价格法

像Chainlink这样的预测机器可以获得并公布市场价格和楼面价格的时间加权平均价格,然后建立这样的混合价格来评估NFT的使用价值。这种物理模型可以通过取预期时间范围内的几个价格的平均值来降低异常事件对价格的危害,进而提高潜在的有意价格控制的难度系数。

然而,TWAPs在NFT公司估值中的应用存在一些关键缺陷:TWAPs仅用于销售市场活跃、营业额较大的NFT产品,只有这种NFT才不太容易受到价格预测机的攻击。TWAPs模式的资金利用率也极低,因为该协议侧重于设定较小的资产抵押率,以防止极端市况的危害。

示例:BendDAO、JPEG 'd、Drops DAO、Pine协议、碎片整理

客户估价方法

在客户估价法中,NFT的标价是根据客户提供的价格预测得出的。这种形式的顾客评价可以应用到更一般的NFT藏品上,因为他不必像TWAPs那样对NFT的质量进行非常严格的限制。通过鼓励个人或策展协会,我们可以找出NFT的公允价值。但这种估值方法要给评估师报酬,其公司估值成本明显高于其他方法。整个过程效率极低,结论可能不准确。

示例:接受协议,结果V1

流动性评估方法

客户估价方法的主要问题之一是很难给出NFT的实时价格。但流动性池估值法不会出现这种情况。在这种方法中,每一个有资金投入协议的NFT都是由池中合理的出借人主动买卖,然后在NFT上形成一个稳定的现货交易价格,这个价格相当于池中的总ETH。一旦NFT被出借人锁定在一个池子里,投资者就可以逐步将ETH存入这个池子,这样NFT就可以实现他们认为的使用价值。如果NFT在公开拍卖中膨胀,投资者可能会失去他们的ETH;在NFT,投资者会将ETH放入池中覆盖池子,直到他们觉得自己可以通过努力实现NFT的实际价值并获得利润。根据鼓励投资者在NFT池中投机,NFT的估值将根据这种动态形式变得更加准确。

例子:算盘

尽管上面有一些例子不属于NFT贷款协议的范畴,但这种定价机制在确定贷款限额和是否对抵押品进行流动性结算方面起着非常重要的作用。一旦定义了NFT的含义,该协议可以根据交易对手的类型分为两种方式:

点对点贷款

这种方法在科学上适用于每一个NFT,也很容易在NFT的使用价值上达成一致。把它想象成一个开放的销售市场,贷款协议作为网络加速器,促进买卖。一方面,NFT持有者可以按照他们想要的条款建立贷款;另一方面,资产服务提供商可以访问网站来确定他们想把钱借给谁。一旦资产贷款人(实际上是资产服务提供商)接受贷款提议,贷款协议将建立区块链智能合同,抵押的NFT将被发送到由协议保护的托管账户。同时,协议可以将贷款连同NFT交换文件一起转让给贷款人(以赎回NFT)。

当借款人对贷款期限、资产抵押率(LTV)、年化收益等条款关键点达成一致时,可以降低系统风险,因为违约只发生在一个订单信息的借款人之间。然而,在这种定制水平下,流动性和可扩展性很差,因为借款人必须等待协议匹配在一起。

示例:NFTFi、Arcade、MetaStreet

从资金池借款

与“价格-询价购买”贷款交易相比,它是一种更“社会化”的方式。在这种方法中,贷款人提供的流动性资产将被集中在一起,形成一个资金池,贷款人还款的利率将被共同分享。实际贷款利息的计算方法取决于供需双方的情况。如果贷款人未能偿还贷款,或NFT因价格下跌而出现结算问题,则该协议将自动竞购NFT,并将收益返还给贷款人。

按照点对池借款的方式,可以给予的贷款总额明显增加。贷款人可以根据质押的NFT立即获得资产,而不必等待贷款人确定协议条款。但是,这也意味着需要基于预测机器形成可靠的价格反馈,以自动化技术来形成贷款协议条款。因此,这种方法只能用在核心的NFT产品上,而带有长尾关键词的NFT地产非常容易受到价格操纵。

示例:JPEG'd、DeFrag、BendDao、MetaLend、Pine、Drops DAO

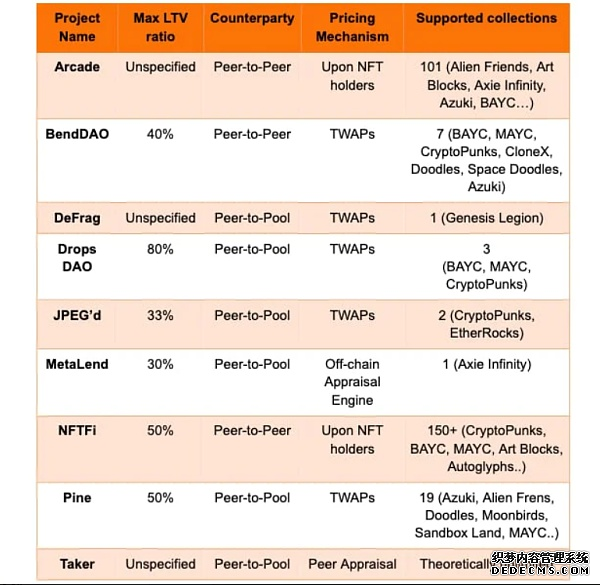

为了比较,我列出了下表,包括评估NFT贷款协议时的一些关键技术指标。部分协议确定对资产质押率(LTV)设置限制,以限制违约概率。对于流动性和NFT要求更高的,该比率通常更高。在覆盖NFT类别的级别上,不同的协议差别很大,但是点对点协议比大多数点对点协议要好。必须指出的是,虽然大多数协议调整了定价机制和LTV比率,但它们继续改进其适用的NFT范围。

释放资本效率的途径——NFT抵押贷款协议研究

尽管围绕NFT质押贷款协议存在许多异议,但我们预计会有更多的NFT贷款和金融化商品加入这一行业,让NFT收藏家有机会从他们的数据收藏中释放出更高的意义。再往前走一步。如果有一天NFT的可持续总数被确定在租借协议中,这个协议可能会成为对NFT的某种程度的支配权。还有很多未开发设计的发展潜力等着你,我毫不怀疑金融化可能是今年NFT最有力的叙事之一。